Nueva normalidad y Automoción

En estos meses de profundos cambios, forzados y (algunos) posiblemente anticipados respecto a una hipótesis de futuro, se vuelve a hablar de Nueva Normalidad, un nuevo escenario que surge tipicamente de una situación de fuerte ruptura. La situación es hoy profundamente diferente de la última crisis que ha golpeado el sector, que tenía un origen financiero.

La nueva normalidad, esta vez, nos brinda un cambio feroz, profundo y generalizado en nuestros hábitos y prioridades. Entre todos, los que cambiarán radicalmente son los relacionados con los movimientos cotidianos, tanto los obligados como los motivados el placer.

Todos estamos ya experimentando a diario lo que puede suponer para la esfera personal de la movilidad y en lo que respecta a los profesionales del sector del automóvil, es interesante reflexionar rápidamente sobre la transición que enfrentan las cadenas de producción y distribución para recuperar el presente y asegurar un futuro sostenible y rentable. La emergencia sanitaria causada por el Covid-19 ha tenido un impacto general: producción, cadena de suministro de componentes, ventas, servicios, trabajadores, clientes.

Los fabricantes tienen 309 plantas productivas en Europa; según los datos de Acea, 137 de ellas están reservadas para la producción de automóviles.

En 2018, la producción ha sido de 19,2 millones de vehículos, una cifra que representa el 23% de la producción mundial y que convierte a Europa en el segundo mayor fabricante del mundo después de China; los automóviles representan el 86.1% del total.

Por lo tanto, no hace falta subrayar que este sector es un activo estratégico en los países industrializados, particularmente en España, que con sus 2,82 millones de coches ensamblados en 2019 es el segundo mayor fabricante de Europa, después de Alemania.

Entre 2009 y 2016, las exportaciones totales de España, que hoy representan un tercio del PIB, crecieron más del 50% y se desarrollaron en todas las direcciones, incluida China.

El mercado automovilístico es entre los engranajes más importantes que mueven la economía: en España es uno de los pilares de la industria y representa la décima parte del PIB nacional; además, representa un porcentaje importante de las exportaciones, con un peso considerable tanto a nivel industrial como social, ya que todo el sector proporciona trabajo a 650.000 personas directamente y a otros 2 millones de forma indirecta.

En España – cuya industria automotriz moderna nace en Barcelona con la histórica sede de SEAT – se ensamblan casi 2 vehículos por 1 matriculado (precisamente 1,82, datos OICA), un dato que muestra fuertes diferencias entre los países europeos, con los extremos Eslovaquia (1 registrado por 10 producidos) e Italia, donde la proporción es de 1:2.

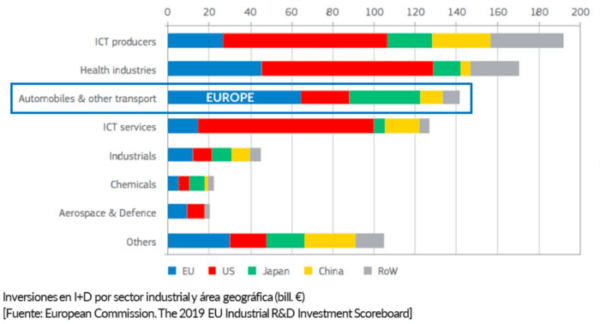

Europa, a su vez, es el área del mundo con más inversiones en I+D, con sus más de 60 mil millones de euros al año. En segundo lugar, encontramos Japón, con 30.000 millones, por delante de EE.UU. con 18.000.

Con estos números, y pensando en lo que estamos experimentando ahora, nos damos cuenta de que la pandemia de repente nos ha hecho descubrir que, en un mundo tan conectado y volátil, las cadenas globales de producción y distribución deben ser eficientes y lean, pero al mismo tiempo también deben ser capaces de proteger una empresa ante todos estos choques, redescubriendo así el valor de la flexibilidad, de la seguridad de tener diferentes opciones, a veces redundantes, algunas de forma remota, otras que necesariamente deben utilizar las nuevas tecnologías.

El smart working, o más bien el trabajo remoto, ya no es y no es solo una dimensión vinculada al bienestar corporativo, sino que debe encontrar la manera de convertirse en estratégico como una forma de aumentar la productividad y reducir los costos, manteniendo siempre un impacto positivo en la comunidad. Los cambios causados por la emergencia sanitaria están teniendo un impacto en los procesos de producción, acelerando por un lado la transformación ya en curso – la digitalización del trabajo – y anticipando por el otro la necesidad de proceder con el rápido desarrollo y uso de la movilidad eco-sostenible.

Las fábricas que están reabriendo no volverán de inmediato a la plena capacidad de producción, la reanudación de la producción se lleva a cabo gradualmente y debe tener en cuenta la fuerte contracción de las ventas.

Aquí surge el delicado equilibrio de la demanda: aguas arriba, tenemos la cadena de suministro de componentes, está presionando para volver a ser operativa. Aguas abajo, las redes, todavía fundamentales para dar valor añadido y alcanzar al cliente final, necesitan clientes antiguos y nuevos para no detenerse.

Ya se puede ver el impacto en el cliente final: la videoconferencia se está convirtiendo en un hábito, probablemente lo será incluso una vez que cese la emergencia; los automóviles también están siendo equipados, algunas Marcas ya están dotando sus vehículos con una cámara interna que permite seguir esta tendencia y así poder realizar videoconferencias en movimiento.

Este va a ser un proceso largo que nos llevará a un camino ciertamente diferente del que hubiera sido sin el coronavirus pero, aún así, normal.

Albert Einstein dijo que la crisis es la mayor bendición para las personas y las naciones, porque puede traer progreso, inventiva, descubrimientos y nuevas estrategias, así como la creatividad proviene de la angustia:

Quien supera la crisis se supera a sí mismo sin quedar superado.

Luca Ballabio

Seguimi su Linkedin: ![]()

(Traducción al español realizada por Renzo Spacone)

The #Deutzfahrmer Festival has landed in Spain thanks to SDF Ibérica. Brand and strategy awareness, together with professionalization and employer branding,… Leer más

Innovazione e Crescita in Ford Italia: la (rinnovata) formazione per i Customer Manager.Il ruolo di manager in un mondo in feroce… Leer más

Automotive Dealer Day 2024 has confirmed the need to provide operators with useful insights and inspirations to face the change. Too… Leer más